2020

01/06

特定医療法人とは

-

医療法

-

null

『医療法』連載

行政書士。成城大学非常勤講師。スピカ総合法務事務所・所長。医療法人の許認可業務及び非営利法人の許認可業務を専門としている。

実務の傍ら、現在は筑波大学大学院博士課程に在籍し、医療法の研究を行う。

ドクターズプラザ2020年1月号掲載

医療法(12)/医療法人(3)

医療法人制度を紹介する本シリーズ、第3回は特定医療法人を取り上げます。

特定医療法人とは、「租税特別措置法に基づき、財団又は持分の定めのない社団の医療法人であって、その事業が医療の普及及び向上、社会福祉への貢献その他公益の増進に著しく寄与し、かつ、公的に運営されていることにつき国税庁長官の承認を受けたもの」を言います。簡単に言えば、公益性の高い医療行為を行う医療法人に対して、税制上の優遇措置を与える制度です。これは、税制上の制度であり、医療法上の法人の種類ではありません。本シリーズの第1回で取り上げた社会医療法人と名前が似ていますが、社会医療法人が医療法上の法人の種類であるのに対し、特定医療法は、医療法上の法人類型ではありません。

特定医療法人と承認されることのメリットは、軽減税率の適用がされることです。通常の医療法人の税率が23.2%であるのに対し、特定医療法人の税率は19%となります(いずれも年間課税所得が年800万円を超える場合※1)。一方、デメリットとしては、給与報酬の上限や、同族支配の禁止、毎事業年度の税務署へ報告等(※2)があります。

Contents

⒈承認要件

特定医療法人として承認を受けるには、以下の要件を満たさなければなりません。

【施設要件】

•差額ベッドの割合が全体の30%以下であること(上記の要件及び、下記のうちいずれか一つを満たすことが必要)

•40床以上(皮膚泌尿器科、眼科、整形外科、耳鼻咽喉科又は歯科の診療を行う病院にあっては、30床以上)であること

•緊急告示病院であること

• 15床以上の緊急診療所であること

【収入基準】

•全収入の8割が社会保険診療報酬であること

•自由診療収入は、社会保険診療報酬と同一の基準により計算されること

•医業収益が医師、看護師等の給与、医療提供に必要な費用等の1.5倍以内であること

•役職員の年間給与総額が3600万円以下であること

【運営基準】

•財産又は持分の定めのない社団の医療法人であること

•社員総会、理事会等の機関が適切に運営されていること

•定款や帳簿書類等を備え付けていること

•理事、監事、評議員、その他の役員等の占める親族等の割合が、いずれも親族が3分の1以下であること

•社員、理事、監事、評議員に対して、特別の利益を与えないこと

•定款又は寄附行為において、解散時の残余財産が国若しくは地方公共団体又は他の医療法人に帰属する旨の定めがあること

•法令違反その他公益に反する事実がないこと

⒉承認手続きの流れ

特定医療法人の承認を受けるためには、所管の国税局での審査が必要となります。事前審査の申し出は、承認を受けようとする事業年度終了の日の6カ月前までに行うこととされています。

【手続きの流れ】

①承認を受けることについての社員総会決議

②都道府県知事に対する施設要件充足の承認申請

③都道府県の証明

④地方厚生局に対する厚生労働大臣の証明申請(③を添付)

⑤厚生労働大臣の証明

⑥国税局への事前審査の申し出(⑤を添付)

⑦(国税局から事前審査の応答後)都道府県へ定款又は寄附行為の変更申請

⑧都道府県知事より変更認可

⑨税務署へ承認申請書等の提出

⑩国税庁より承認

事前に承認要件を充足しているかを検討してから、社員総会決議等で承認申請に必要な意思決定を行います。役員数等に変更がある場合には、定款変更を行う必要があります。特定医療法人の承認手続きは、都道府県、地方厚生局、国税局、税務署と複数の行政庁へ申請が必要となります。申請に当たっては、期日に余裕を持ったスケジュールで行うことをお勧めします。なお、厚生労働省から特定医療法人のモデル定款例が示されています(※3)。

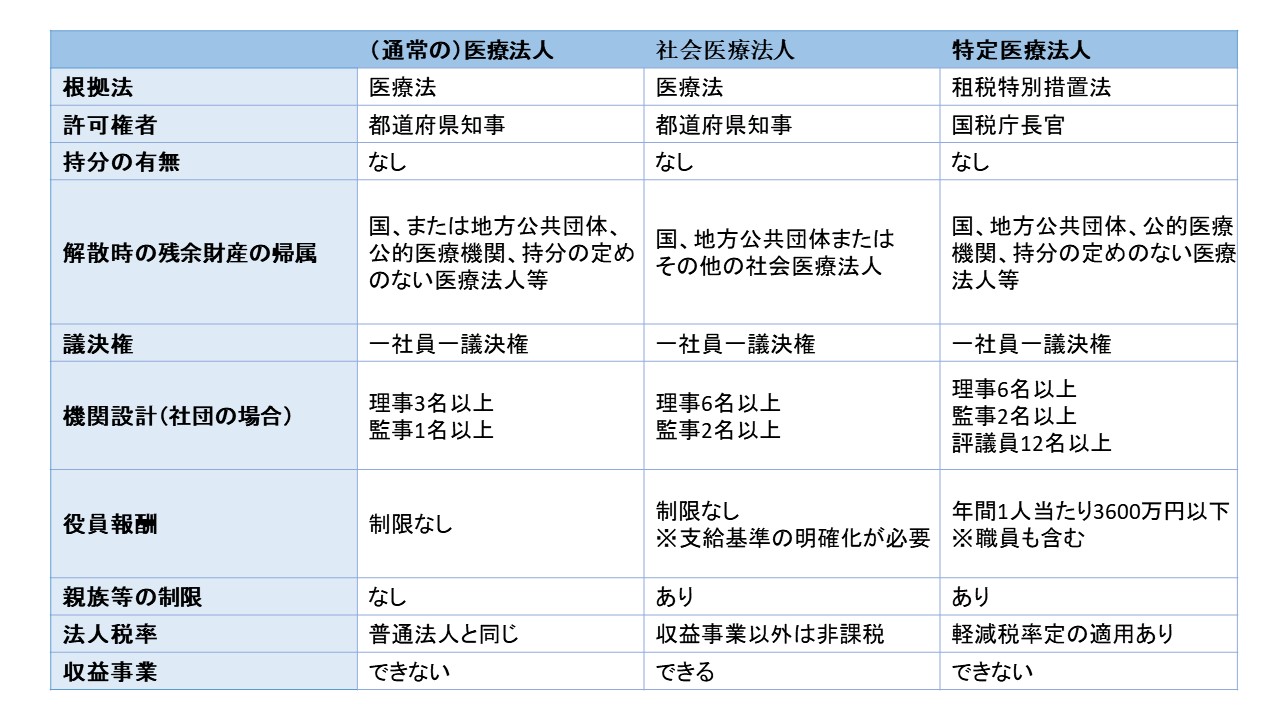

⒊各医療法人の比較

最後に、それぞれの医療法人制度の相違点を確認しておきます。社会医療法人や特定医療法人は法人税率の優遇措置が採られますが、その一方で強度の公益性が求められます。各法人の運営方針に適した法人類型を選択してください。

◆各医療法人制度の相違点

※1 国税庁ウェブサイト「法人税の税率」(リンク)

※2 承認要件を満たす旨を説明する書類 (租税特別措置法施行規則22条の15第3項)。

※3 厚生労働省「特定医療法人の定款例」(リンク)