2018

03/15

第8次医療法改正

-

医療法

-

null

『医療法』

行政書士。成城大学非常勤講師。スピカ総合法務事務所・所長。

医療法人の許認可業務及び非営利法人の許認可業務を専門としている。実務の傍ら、現在は筑波大学大学院博士課程に在籍し、医療法の研究を行う。

ドクターズプラザ2018年3月号掲載

連載/医療法(6)

今回の改正のポイントとは

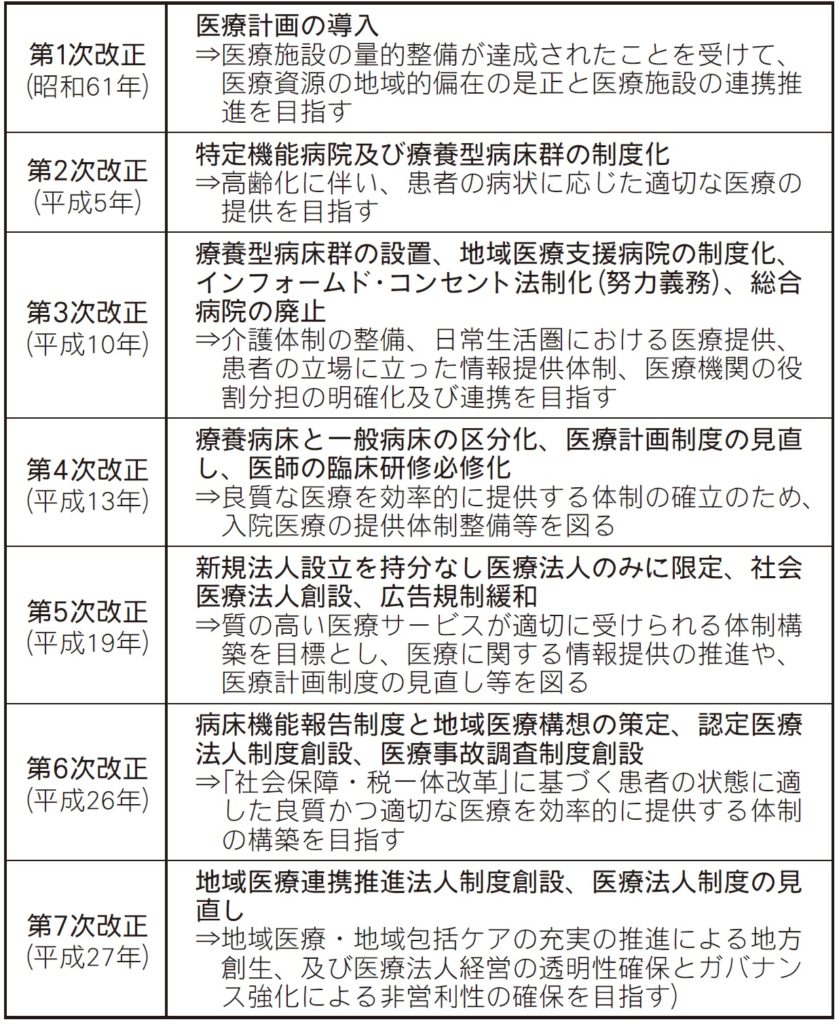

第6回では、平成29年医療法改正についての概略をご紹介します。医療法は、昭和23年に制定されて以来、大きく7回の改正が行われてきました。今回の改正は、第8次改正となります。第8次改正のポイントは、医療に関する広告規制の強化、持分なし医療法人移行計画認定制度の要件緩和、監督規定整備と検体検査の品質制度管理の整備の3点です。広告規制については第4回で触れましたので、今回は後者2点を取り上げます。

持分なし 医療法人移行計画認定制度の要件緩和について

現在、新規で設立できる医療法人は持分なし医療法人のみです。持分とは、出資者たる社員が法人財産から持分割合に応じた分配を受けることができる権利のことで、非営利性の観点から第5次医療法改正において否定されました。しかし、第5次改正以前にあった持分あり医療法人については当分の間存続するという経過措置が採られ、10年近くたった現在でも8割近い医療法人が持分あり医療法人のままです(*1)。

移行が進まない原因として、相続税法による取扱上贈与税が課税される可能性があることが挙げられます(相続税法66条4項)。つまり、出資持分を放棄して、持分なし医療法人に移行した際、税務署から相続税及び贈与税を不当に減少させたと判断された場合には出資持分の時価相当額が課税されるおそれがあります。これを回避するための要件が定められていますが、非常にハードルの高いものでした(*2)。

そこで、第8次改正では、これまで税務署が判断していた課税基準を厚生労働省に移管し、認定を受けた医療法人については相続税法66条4項の適用を排除することとしました。認定要件も大幅に緩和され、非同族基準や規模的要件が撤廃されました。また、これに伴い当初平成29年9月30日を期限としていた移行計画認定制度が3年間延長されました。

◆医療法改正の経緯

◆現行医療法における監督権限の範囲

※人員配置又は構造設備が不適切な場合

監督規定整備と検体検査の品質制度管理の整備

現行医療法では、医療法人が開設している医療機関以外への監督は限定されています。医療機関の開設主体は個人やその他の団体も行うことができますが、医療法は医療法人以外の医療機関の運営に対しては規制が及ばず、監督が行き届かないという不都合がありました。そこで、第8次医療法改正では、この点を改め、全ての医療機関への指導監督ができることとなりました。

*1 厚生労働省「種類別医療法人数の年次推移」(外部リンク)

*2 非課税基準の主な要件として、理事6人、監事2人以上、役員の親族1/3以下、医療機関名の医療計画への記載、法人関係者に利益供与しないこと等が定められていた。